Wann sind sie entstanden?

Was sagen sie uns?

Wie können wir die Antworten auf die obige Fragen für unsere Forschung nutzen?

Jeder Familienforscher wird unweigerlich schon am Beginn seiner Forschung mit ihnen konfrontiert: Die Hausnummern der Bauernhöfe in unserer Heimat. Zahllos die Dokumente im 19. Jahrhundert, in der sie genannt wird und natürlich steht sie auch im Kirchenbuch.

Das System ist denkbar kurz: Name der Bauernschaft und eine Nummer irgendwo zwischen 1 und 400, in älteren Zeiten, vor 200 Jahren und mehr, gingen die Nummern meist nicht über 50 hinaus.

Jeder Familienforscher lernt schnell, dass die Nummern nicht willkürlich vergeben wurden. Es ist auch dem Anfänger schnell klar, dass die Nummern irgendetwas mit der Größe und/oder dem Alter der Höfe zu tun haben. Die großen Meierhöfe haben immer die Nummern 1 oder 2, Nr. 10 oder 20 sind mittlere Anwesen, aber auch mit hohem Alter und Nr.186 ist eine winzige Handwerkerbehausung und vielleicht erst 1880 gegründet. Auch dem Durchschnitts-Familienforscher fällt dann vielleicht einmal auf, dass es da plötzlich Ausnahmen gibt. Warum hat der Meyer zu Heepen, einer der größten und reichsten Höfe in Ravensberg, nur die Nr. 61 und nicht die Nr. 1? Hat man ihn vergessen?

Warum ist eine Familie schon 1770 im Kirchenbuch nachweisbar in einem Kotten aus der Zeit mit ihrem Namen auf dem Torbalken, die ziemlich hohe Hausnummer für das Anwesen aber erst seit 1840 nachweisbar?

Grund genug, etwas genauer hinzuschauen.

Wann sind die Hausnummern entstanden?

Die Literatur hat sich mit dem Thema allenfalls am Rande beschäftigt. In Heimatbüchern wird das Thema meist mit wenigen Sätzen abgetan. Die meisten Heimatforscher meinen, die Hausnummern seien irgendwann um 1720/30 entstanden, wer im Computer über Hausnummern googelt, erfährt, das sie mit der Einführung der Feuerversicherung um 1760/70 entstanden sein sollen. Genauere Informationen fehlen.

Ein weiterer Grund, sich die Sache einmal genauer anzuschauen.

Wenn man in Archiven nach frühen Dokumenten mit Hausnummern sucht, wird man feststellen, dass die Verwendung vor 1770 immer weniger wird. Vor 1740 finden wir die vertrauten Zahlen eigentlich nur noch in Steuerlisten. Das hat seinen Grund, denn die Steuerverwaltung hat die Hausnummer erfunden.

Wir müssen deshalb zunächst einen kleinen Exkurs machen und über die Besteuerung in alten Zeiten im Allgemeinen und über Steuerlisten im Besonderen reden. Sie ist jedoch kurz erzählt und ist für Experten nicht Neues.

Nach dem 30jährigen Krieg gab es einen neuen Landesherren, den Kurfürst von Brandenburg, und mit ihm einige Neuerungen im Steuersystem. Die wichtigste war, dass die gelegentlich erhobene Grundsteuer in eine ständige jährlich erhobene Steuer umgewandelt wurde. Sie wurde damit die Hauptfinanzierungsquelle des Staates und das Interesse an einem möglichst großen und effizienten Steueraufkommen stieg.

Da hatten die Finanzbeamten – Rentmeister hießen sie damals – aber ein Problem: Das aktuelle Landkataster, also die Auflistung aller genutzten Grundstücke nach Art und Größe war das Ravensberger Urbar von 1556, also ein Werk, das inzwischen über hundert Jahre alt war. Außerdem verzeichnete das Urbar nur die Grundstücke und Abgaben der landesherrlich eigenbehörigen Bauern. Die nicht landesherrlich eigenbehörigen Bauern waren in dem Verzeichnis zwar fast alle erwähnt, eine Aufzählung ihrer Acker- und Wiesenstücke fehlte aber. Als Besteuerungsgrundlage für eine allgemeine Grundsteuer taugte das Urbar also nichts, es musste erstmalig ein allgemeines Kataster für alles genutzte Land her. Um 1680/90 sind deshalb in ganz Ravensberg alle Ackerwiesen und Hofflächen neu vermessen und aufgezeichnet worden worden. Die Vögte, die mit Hilfe der Bauern und wohl auch geschulten Landvermessern die einzelnen Parzellen aufschrieben, mussten sich dabei an genaue Vorgaben halten: Der größte Hof kam als erstes ins Verzeichnis, dann folgte der zweitgrößte usw., bis die Bauernschaft verzeichnet war. Die Höfe wurden mit laufenden Nummern durchnummeriert. Längst nicht alle Vögte haben sich an diese Vorgabe gehalten, in Versmold und Borgholzhausen sowie im Ravensberger Norden (Amt Limberg) ging es wie gehabt wild und umnummeriert durcheinander (nach Angaben von Griese, der den Ravensberger Teil des Katasters vor 80 Jahren veröffentlicht hat). In Rehme hat der Vogt offenbar die Bauern bei ihm antreten lassen, denn das Verzeichnis ist auch hier unsystematisch. Im Nachhinein hat man versucht, die geforderte Ordnung in die Sache bringen, denn die Höfe sind nicht hintereinander nummeriert, sondern man hat – wie gefordert – den größten, der mittendrin stand, mit der Nr. 1 versehen, dann den nächst größten, ebenfalls mitten drin, mit der Nr. 2 usw. In Jöllenbeck stimmt das Verzeichnis bei den größeren und mittleren Stätten und geht bei den kleinen wild durcheinander. Die Vögte mussten sich an die neue Ordnung erst gewöhnen. Das geschah in den Folgeverzeichnissen. Das große Verzeichnis von 1720/21, das neben der Grundsteuer auch alle anderen Abgaben der Bauern enthält und deshalb meist Prästationsregister genannt wird, ist in allen Bezirken durchnummeriert. Da die Kataster überall im Prinzip gleich aussehen, werden von vorgesetzten Behörden genaue Anweisungen gegeben worden sein. Die Einführungserlasse sind in Münster erhalten und müssten durchgesehen werden. Etwa um diese Zeit, also um 1720/21 oder kurz danach muss es dann zu einer entscheidenden weiteren Anweisung gekommen sein: Die Reihenfolge der Höfe in den Katastern und Steuerlisten sollte nicht mehr verändert werden, auch wenn sich die Steuerlast im Einzelfall durch An- oder Verkauf von Grundstücken veränderte und der Hof in der Liste jetzt eigentlich eine oder zwei Nummern nach oben oder unten rutschen müsste. Die laufende Nr. wurde damit gewissermaßen „eingefroren“ und auf ewige Zeiten mit dem Hof verbunden. Sie wurde ab diesem Zeitpunkt „Contributionsnummer“, d.h. Abgaben- oder Steuernummer genannt.

Eine Begründung für diese Maßnahme liegt nicht vor, die Beweggründe lassen sich jedoch leicht nachvollziehen. Zum ersten Mal konnte ein Hof allein durch Namen und Nummer leicht und einwandfrei identifiziert werden. Wenn ein abgehender Sohn eine eigene Hofstätte gründete, brauchte das nicht mehr durch Zusatzbezeichnungen die Ober- und Nieder- oder den „Einbau“ des Vornamens in die Hofbezeichnung deutlich gemacht werden, wie das vorher so oft der Fall gewesen war.

Auch wenn die Nummern der Höfe nun feststanden, so haben wir es aber – zunächst einmal nicht mit einer Hausnummer zu tun, sondern nur mit einer Steuernummer. D. h., sie wurde um 1720/30 intern in Listen für Steuerzwecke verwendet, aber zunächst nur dafür. Es gab bei der Vergabe auch zahllose Ausnahmen und Besonderheiten, die mit dem Steuersystem im 18. Jahrhundert zusammen hängen. Ich komme später darauf noch zurück. Die folgenden Ausführungen gelten generell.

Die Verbreitung der Contributionsnummer und ihre Verwandlung in eine Hausnummer

Im Staatsarchiv Münster gibt es eine Akte über die weitere Verwendung der Contributionsnummer und ihre Umwandlung in eine Hausnummer (KDK Minden 3.5, Nr. 1033).

Am 21.2.1738 kamen im Minden die Landräte unter Vorsitz eines leitenden Regierungsbeamten zu einer Konferenz zusammen. Es wurden verschiedene Dinge besprochen und unter Punkt 11 heißt es:

„Bey dieser Gelegenheit haben die Landräte vorgeschlagen, dass nach dem Brauche hierzulande (man) echte Wirths namen hat und (diese) manchmal schwerlich in den Registern aufgefunden werden kann, die Stette mit der Nummer, womit sie in der Contrubution Anlage befindlich also wie (es) im benachbarten hessisch-schaumburgischen geschieht bezeichnet werden möchte; welche eine Sache ist wogegen mir nichts eingewendet worden und wird daher deren Bewilligung von seiner königlichen Majistät Bewilligung dependieren.“

Diese Bewilligung wurde beantragt und erteilt, und zwar am 8.4.1738. Am 25.11.1738 schreibt der für Enger/Herford zuständige Landrat von Eller, er hätte einen Schildermaler zur Hand. Ein Muster des Hausnummernschildes wird angefertigt. Es ist aus Eichenholz mit weißer Schrift auf schwarzen Grund, ca. 15 x 20 cm groß. Nach einigem Hin und Her – der Regierung sind die Herstellungskosten viel zu hoch – wird ein Schildermaler gefunden, der für die gesamte Grafschaft die Schilder herstellt und auch anbringt. Im Jahre 1740 ist die Aktion offensichtlich abgeschlossen – gegen den Willen der Bauern, die die Schilder bezahlen müssen und sich häufig weigern, den Weg zum Nachbarhof zu zeigen. Die Regierung muss ein Machtwort sprechen.

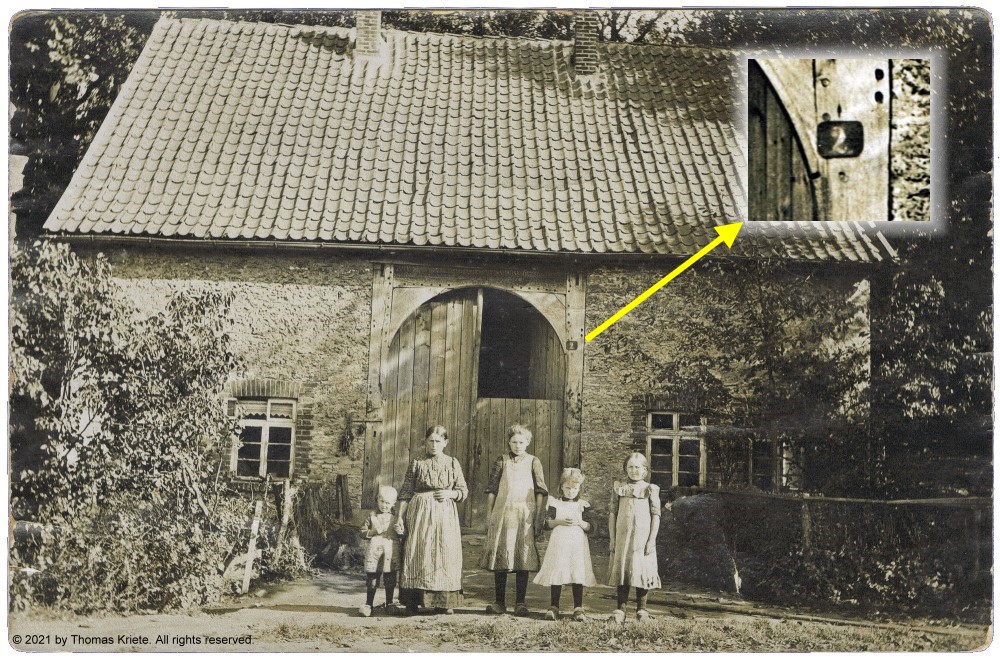

Ein Hausnummernschild „alter Art“ (Holzschild mit weißer Schrift auf schwarzen Grund) befindet sich auf dem Foto der hier abgebildeten Hofstelle Valdorf Nr. 2.

Auch wenn nach dem gerade genannten Akteninhalt die Einführung der Hausnummer im Jahre 1739 zweifelsfrei bewiesen ist, so werden die in den Listen genannten Zahlen weiterhin Contributionsnummer genannt. Ich verwende deshalb den Ausdruck weiter.

Durch die Hausnummerneinführung verbreitete sich der Gebrauch der Contributionsnummer in der Verwaltung und wurde auch in der Öffentlichkeit bekannt. In die Kirchenbücher gerät die Contributionsnummer eher zögerlich. Es wird für die Kirchenbuchführung mit Sicherheit genaue Anweisungen gegeben haben, aber tatsächlich und in der Praxis ist es bis weit ins 19. Jahrhundert hinein noch jedem Pastor selbst überlassen, wie er sein Kirchenbuch führt und was er dort hinein schreibt. Entsprechend unterschiedlich sind die Eintragungen – und entsprechend unterschiedlich ist der Zeitpunkt der erstmaligen Verwendung von Contrubutionsnummern. Frühe Fundstellen sind Jöllenbeck 1746 und Borgholzhausen 1753. Wahrscheinlich auf Anweisung taucht sie um 1780/90 überall in den Kirchenbüchern auf, wenn auch noch längst nicht durchgehend. Es kommt auch vor, dass die Verwendung plötzlich wieder aufhört, weil ein neuer Pastor sich noch nicht auskennt oder weil ihm das Hinschreiben zu mühsam ist. Es dauert dann aber noch bis weit in das 19. Jahrhundert hinein, bis sie wirklich bei jeder Eintragung verwendet wird. Anders in der Öffentlichkeit. In den „Mindenschen Anzeigen“ wird sie schon ab dem 1. erhaltenden Jahrgang 1768 regelmäßig genannt.

Die Contrubutionsnummer wurde – wie schon erwähnt – nur einmal vergeben und stand dann fest. Sie war mit der Steuerbelastung des Hofes, also dem Grundbesitz verbunden, nicht mit dem Haus. Wurde das Haus abgerissen und an gleicher oder anderer Stelle ein neues errichtet, was gelegentlich einmal vorkam, so bekam das neue Haus die alte Nummer. Wurde der Hof aufgeteilt, so verblieb die Nummer bei der Parzelle, auf dem das Haus stand. Wenn der Hof einer anderen Gemeinde zugeschlagen wurde, so gab er seine alte Nummer ab und bekam die nächste freie Nummer in der neuen Gemeinde. Generell war es so – auf die Ausnahmen komme ich gleich zu sprechen – das bei Neugründungen die nächste Nr. vergeben wurde, die gerade frei war. Wenn es zu einer kommunalen Neugliederung kam – im 19. Jahrhundert glücklicherweise sehr selten – so wurden nach Möglichkeit die alten Nummern beibehalten, nur selten neue vergeben wie z.B. in Valdorf.

Die Hausnummer hatte im 19. Jahrhundert einen gewissen Prestigewert. Wenn zwei Höfe zusammengelegt wurden – sei es durch Kauf oder Erbgang – so ist immer wieder zu beobachten, das die niedrigere Nummer weiter geführt wird.

Für die ersten hundert Jahre ihres Bestehens – etwa von 1720 bis 1820 – waren Contributionsnummer und Hausnummer sozusagen untrennbar miteinander verbunden. Das änderte sich erst, als es um 1820/30 zu einer generellen Neuvermessung kam – der dritten nach 1556 und 1685. Bei dieser dritten Neuvermessung, die Urkatastervermessung genannt wird, ist zum ersten Mal das ganze Land – also auch nicht landwirtschaftlich genutzte Grundstücke – nach modernen Methoden vermessen und bewertet worden. Um 1830 ist dann ein Verzeichnis namens Grundsteuermutterrolle aufgestellt worden, dass die Höfe in alphabetischer Reihenfolge nach ihren Grundeigentümern zeigt. Die alte Contrubutionsnummer/Hausnummer ist vermerkt, spielt für das Kataster bis heute nur noch eine Nebenrolle. Für die Grundsteuererhebung sowie für die Feuerversicherung war sie aber weiterhin wichtig und wurde sogar noch weiter entwickelt. Es war nunmehr aus steuerlichen Gründen erforderlich, alle Nebengebäude, also nicht nur bewohnten Gebäude, sondern auch Scheunen, Werkstätten usw. zu erfassen. Diese Nebengebäude wurden mit der Nummer des Hauptgebäudes und einem fortlaufenden Buchstaben versehen, also 1. Kotten von Nr. 12 = 12 a, 2. Kotten = 12 b, Scheune = 12 c usw. Das war, wie aus einer Akte des Amtes Schildesche hervorgeht, für den Kreis Bielefeld schon 1819 angeordnet worden, wurde aber erst 17 Jahre später durchgesetzt.

Wie es in einer Verfügung des Bielefelder Landrats von 1836 heißt, sollen die neuen Nummern auf kleine Bretter von 4 * 4,5 Zoll (ca. 10 x 12 Zentimeter) gemalt und diese Bretter an die Gebäude genagelt werden. Das ganze ähnelt der Aktion 100 Jahre zuvor.

Der Heeper Amtmann meldet 1836 Vollzug und stellt Kosten von 43 Rlt, 8 Silbergroschen in Rechnung. Daraus ermittelt sich, dass 1837 im Amt Heepen ca. 1100 Gebäude bestanden.

Im September 1838 übersendet der Heeper Amtmann der Feuerversicherungs-Kasse außerdem eine Liste der Gebäude, dessen Nummer sich verändert hat, „gleich so, wie es im Bezirk Schildesche geschehen ist“. Diese Liste hat sich nicht in der Akte erhalten, wir haben hier aber den Beweis, dass sich tatsächlich Hausnummern verändert haben und das diese Veränderung etwas mit dem neuen Kataster zu tun hat. Unbefugtes, d.h. den Behörden und der Feuerversicherung nicht gemeldetes Umnummerieren auch durch Ortsvorsteher wird unter Strafe gestellt.

Erst ab dieser Zeit können wir wirklich von der Hausnummer sprechen. 1866/67 mussten auf Befehl der Mindener Bezirksregierung alle Gemeinden ordnungsbehördliche Verordnungen erlassen, die die Pflicht zur Anbringung der Hausnummer festschrieb. Dabei ist es übrigens bis heute geblieben. Die preußische Verwaltung hat einen langen Atem…

Es gibt auch Hinweise, dass das Hausnummern/Buchstabensystem eine Vorgeschichte hat. Die 1767 obligatorisch eingeführte Feuerversicherung brauchte eine genaue Auflistung und Bewertung aller Gebäude – also auch Leibzuchten, Kotten und Scheunen – und diese wurden schon vor neuen Hausnummerierung mit Buchstaben gekennzeichnet. Das Feuerversicherungskataster des Kantons Heepen von 1813 mit Zahlen und Buchstaben ist erhalten geblieben und es ist bestimmt nicht das erste. Genauere Nachrichten fehlen, da die Akten der Feuerversicherungsanstalt vernichtet sind.

Das alte Bauernschafts (später Gemeinde) – Hausnummernsystem) hat dann noch erstaunlich lange durchgehalten. Nur die Holzschilder wurden im Laufe der Zeit durch im Massenproduktion gefertigte Emailleschilder ersetzt. Einige große Gemeinden, in denen sich die Industrialisierung auswirkte, stellten frühzeitig auf das heute übliche System mit Straße und Hausnummer um; Schildesche etwa 1880, Brackwede 1900. Auf dem Lande blieb es noch weitere 70 Jahre bestehen bestehen, und so mancher, der in den den kleinen Dörfern aufgewachsen ist, wird sich noch an die alte Haus- oder Hofnummer erinnern können. Als im Zuge der großen Kommunalreform 1969/73 aber viele Landgemeinden aufgelöst wurden, hat es seine Berechtigung verloren und ist überall durch das heute übliche Gemeinde/Straße/Hausnummer – System abgelöst wurden.

Im privaten Gebrauch und im Kirchenbuch hat sich das Hausnummern- Buchstaben-System nur langsam und zögerlich durchgesetzt. Auch wenn um 1850 oder 1900 jemand in einem Nebengebäude wohnte, so wurde viel häufiger die Hausnummer ohne Buchstaben benutzt oder das Wörtchen „bei“ gebraucht. Ich komme darauf noch ausführlich bei den Pächtern zurück.

Soweit zum Generellen.

Spezielle Probleme bei der Hausnummerierung

Schaut man sich die Entwicklung nun genauer an, so sieht man, dass sie nicht so ungestört und gradlinig verlief, wie das gerade dargestellt worden ist. Die Entwicklung aus den Landsteuerlisten führte vielmehr zu einigen üblen Unstimmigkeiten und Störungen, deren Behebung mehr als 100 Jahre dauerte.

Zum einen gab es immer wieder Abstimmungsprobleme. Es sieht so aus, als ob die Katasterbeamten, der Steuereinnehmer, der Amtmann, der Pastor und wer sonst noch die Hausnummern in Listen verwendete, sich nur sporadisch absprachen und besonders Neuzugänge mit der nächsten freien Nummer versahen, ohne sich mit den anderen Beamten abzustimmen. In Schildesche ist das nachgewiesen. Ich komme später noch darauf zurück. Nach der Durchsicht hunderter von Listen mit Hausnummern verschiedenster Art kann ich nur den generellen Rat geben, die Nummerierung der Neuzugänge mit späteren Listen zu vergleichen. Die Bauernschaft Theesen, in der mehr als ein Dutzend Stätten später umnummeriert worden ist, ist ein extremes Beispiel, aber ein oder zwei Umbenennungen sind nichts Besonderes.

Der zweite Grund liegt im Steuersystem vor 300 Jahren: Längst nicht alle Landbewohner zahlten Landsteuern. Die Liste der Ausnahmen ist lang. Wir müssen uns bewusst sein, dass alle Nachstehenden in den Landsteuerlisten nicht enthalten waren und deshalb keine Contributionsnummer und keine Hausnummer erhielten, es sei denn, von der Ausnahme gibt es wieder eine Ausnahme, worüber im Einzelnen noch zu reden ist.

- Die Gutsherren

- Die Geistlichkeit

- Einzelne, seit altersher befreite Bauern

- Einzelne Bauern, die keine Ravensberger waren

- Müller

- Städter

- Neubauern

- Siedler auf adeligen Grund und Arröder

- Zeitpächter

- Erbpächter

1. Die Gutsherren

Der Adel hatte seit altersher das Privileg, keinerlei Grundsteuern zu bezahlen. Also taucht er in den Steuerlisten des 18. Jahrhunderts auch nicht auf; also hat das Schloss, der Gutshof auch keine Contributionsnummer. Mit dieser Abgabenfreiheit war es erst um 1820 vorbei, eilig bekommt das Schoss noch eine (hohe) Contributionsnummer. Auf die Pächter (Arröder) der Adeligen komme ich weiter unten zu sprechen.

2. Die Geistlichkeit

Auch die Geistlichkeit brauchte traditionell keine Steuern zu bezahlen. Geistliche Einrichtungen außerhalb der alten Städte waren das Stift Schildesche und die Abtei Herford mit dem Stift auf dem Berg, jeweils in einer eigenen (kleinen) „Stiftsfreiheit“, wodurch die steuerliche und ursprünglich auch die rechtliche Unabhängigkeit zum Ausdruck gebracht werden sollte. Über die Abtei Herforf liegen mir keine Informationen vor, beim Stift Schildesche ist jedoch schon früh, wahrscheinlich schon 1738 eine dauerhafte Nummerierung der einzelnen Stiftshäuser erfolgt – Stifsfreiheit 1-23 für die hohen Damen und ihre Geistlichkeit und Beamten und dann weiter für Normalsterbliche, bis man um 1880, als es schon längst kein Stift mehr gab, bei Nr.123 angekommen war.

Die Pfarrhäuser und der der Pfarrgemeinde gehörige Grund waren gleichfalls abgabenfrei. Also wurde auch hier keine Contributionsnummer vergeben. Als einzige von allen hat die Kirche sich ihre Abgabenfreiheit auf Grundbesitz übrigens bis heute erhalten.

Das Küsterhaus war gleichfalls abgabenfrei.

Wenn dem Pastor das Pfarrhaus nicht gefiel und er sich im Ort ein eigenes Haus kaufte – das ist vorgekommen – so wurde er als Privatmann behandelt und musste für das Haus wie jeder andere Steuern zahlen.

Um 1830 bekommen auch die kirchlichen Gebäude eigene Hausnummern. In Jöllenbeck weigert sich der Pfarrer aber noch jahrzehntelang, diese Nummer zu verwenden. „Pfarrhaus“ oder „Kantorhaus“ heißt es dort lapidar in den Registern.

Als das Küster- und Pfarrhaus in einigen Orten, wie z.B. Brackwede als Ausnahme doch frühzeitig eine Nr. (hier 20) bekommt, hatten alle anderen Listenschreiber ein Problem. In Steuerlisten müsste diese Nummer eigentlich stehen, aber als unbesetzt (nicht steuerpflichtig) markiert sein. Statt dessen machen manche Listenschreiber mit der Nr. 21 weiter, die sie unter Nr. 20 schreiben usw. Alle folgenden Hausnummern sind also um eine Stelle verschoben und wenn dann irgendwann in der Liste das Küsterhaus folgt, um zwei. Eine Quelle für Irritationen!

3. Abgabenfreie Bauern

Im Gegensatz zum Adel und Geistlichkeit handelte es sich hier um keine generelle Abgabenfreiheit, sondern es handelte sich um eine besondere Vergünstigung, die irgendwann einmal gewährt worden war als Gegenleistung für besondere Dienste. Bekannt sind nur je ein abgabenfreier Bauer in Kölkebeck und Brockhagen. Ewig hat das auch nicht gehalten. spätestens um 1820 wurden diese Uralt-Privilegien für obsolet erklärt und aufgehoben. Die Höfe bekamen die nächste freie Hausnummer.

4. Einzelne Bauern in Ravensberg, die keine Ravensberger waren

- Meyer zu Heepen (spätere Nr. 61)

- Meyer zu Sieker (spätere Nr.18)

- Meyer zu Ubbedissen (spätere Nr. 20)

Diese Bauernhöfe, die mitten in Ravensberg liegen, waren lippisches Hoheitsgebiet – winzige Enklaven. Die preußische Verwaltung hatte hier nichts zu sagen und der Steuereinnehmer erst recht nicht. Also kommen die Höfe nicht in die Steuerverzeichnisse und es wird keine Contributionsnummer vergeben.

Es gibt noch zwei weitere lippische Höfe, die abgabenfrei waren, ohne lippisches Hoheitsgebiet zu sein:

- Arend hinterm Berg in Lämershagen (spätere Nr. 16)

- Hülsewede in Brackwede

Auch die bekommen zunächst keine Contributionsnummer.

Der große Hof Hülsewede hat allerdings die Zeiten nicht überlebt, er ist im dreißigjährigen Krieg in Konkurs gegangen, die Ländereien sind aufgeteilt worden. Danach hat die lippische Verwaltung das Interesse an dem Besitz verloren. Als man sich nach Jahrzehnten wieder an ihn erinnert, ist es zu spät. Der Brackweder Vogt Isfording hat sich des „herrenlosen“ Rest-Grundes bemächtigt.

Umgekehrt gab es einige Ravensbergische Höfe auf lippischen Territorium, die Enklaven sind; meist unmittelbar hinter der Grenze im lippischen Dingerdissen, einige auch weiter weg. Sie mussten ravensbergische Contribution zahlen und stehen in den Steuerregistern zusammen unter der Bezeichnung „Bauernschaft Lippe“.

Im Jahre 1787 gab es einen Vertrag zwischen Lippe und Preußen, in dem einige Grenzänderungen im Amt Vlotho vorgenommen wurden und in dem man auf die Landeshoheit in den Exklaven gegenseitig verzichtet. Die lippischen Höfe mussten künftig preußische Kontribution zahlen und bekamen die nächste freie Hausnummer in ihrer Bauernschaft. Für den Meier zu Heepen ist das die Nr. 61.

Eine Besonderheit ist auch der alte Meierhof zu Isselhorst (Familie Mumperow). Er ist personenfrei, der Hof aber nach Meyerrecht den Rietbergern zugehörig und es besteht eine Vereinbarung, dass der Hof, obwohl er – zumindest in der Neuzeit – zweifelsfrei zu Ravensberg gehört, also keine Rietbergische Exklave ist, nicht mit Abgaben belastet werden darf. Also bekommt auch er zunächst keine Kontributionsnummer. Nach 1807 ist die Grafschaft Rietberg Geschichte und Mumperow bekommt die Nr. Isselhorst 54.

5. Müller

Das Mühlenwesen war im 18. Jahrhundert streng geregelt. Niemand durfte ohne Genehmigung eine Mühle errichten und die bestehenden Mühlen wurden in staatliches Eigentum übernommen, soweit sie nicht unmittelbar einem adeligem Gut angeschlossen waren. Die Mühlen waren Zwangsmühlen, d. h. sie erhielten einen festen Kundenkreis, die bei dieser Mühle ihr Mehl zu verordneten Tarifen mahlen mussten. Die Mühlen wurden öffentlich auf Zeit verpachtet. Der Staat bezog seine Einnahmen aus dieser Pacht und konnte deshalb auf die Steuer für das kleine Mühlengrundstück verzichten. Also auch hier zunächst keine Hausnummer.

Manchmal war die Mühle von altersher mit einem Colonat verbunden (z.B. Bardüttingdorf Nr. 16, Brockhagen Nr. 11). Dann bezieht sich die vergebene Contributions/Hausnummer auf das Colonat und nicht auf die Mühle.

Im 19. Jahrhundert ist es mit dem alten Zwangs- und Pachtsystem vorbei, die Mühle wird verkauft – meist an den letzten Müller-Pächter und bekommt eine Nr.

6. Städter

Vor 1807 wurde streng zwischen Stadt und Land unterschieden. Fast alle Handwerks- und Handelsberufe sowie ständige Märkte waren nur in den Städten als Privileg erlaubt und sonst wo verboten. Im hiesigen Raum gab es aber eine ganze Reihe von Großdörfern – Weichbilder oder Wigbolde genannt – in denen als Ausnahme und verliehenes Privileg einige Berufe und Kleinhandel sowie ein Jahr – Markt erlaubt waren. Ansonsten hatten diese Orte zwar eine eigene Ordnung, wurden aber tatsächlich und steuerlich behandelt wie andere Bauernschaften auch, d.h. sie zahlten Landsteuer (Kontribution) an Stelle der in den „Großstädten“ Herford und Bielefeld eingeführten Akzise (Warenumsatzsteuer). Im Jahre 1719 kam dann die Regierung auf die Idee, per Erlass viele (nicht alle) Wigbolde zu Städten zu erheben. Es handelte sich um die Orte Versmold, Borgholzhausen, Halle, Werther, Enger, Bünde, Vlotho und (Pr.) Oldendorf sowie Rahden und Lübbecke in Minden. Auf die Gründe und Folgen dieser Neuerung soll hier nur eingegangen werden, als die Hausnummerierung betroffen war. Wir erinnern uns, dass gerade um diese Zeit die Contributionsnummern erfunden wurden und zwar aufgrund der Reihenfolge in den Steuerlisten. In den neuen Städten wurde nun aber ebenfalls die Akzise eingeführt (mit Einschränkungen, s.u.) und die Landsteuerlisten hatten dort keine Gültigkeit mehr – folglich konnte das System dort auch nicht angewendet werden. Es ist nun nicht so, dass die Häuser in den Städten keine Hausnummer bekommen hätten – auch dort wurde durchnummeriert, mit Sicherheit schon bei der Hausnummernaktion 1739, denn da ist ausdrücklich von einer Nummernvergabe „ in der Stadt“ die Rede – wahrscheinlich ist Enger gemeint. Alte Katasterpläne zeigen aber deutlich, dass man für die Erstnummerierung zumindest in Halle und Werther herumgegangen ist und die Häuser – völlig unabhängig von ihrer wirtschaftlichen Bedeutung – der Reihe nach nummeriert hat, so wie sie an der Straße lagen. Da man außerdem auf das reichliche Geld von den großen Höfen nicht verzichten wollte, wurde für sie die Landsteuer (Kontribution) beibehalten. Die Hausnummernliste in den neuen Städten ist deshalb ein merkwürdiger Zwitter: Die Liste wurde angeführt von den wirklich großen Bauernhöfen – Upmeier in Borgholzhausen und Nordmeier in Enger blieben die Nummer 1 – aber schon bald danach ging es dann bunt durcheinander, alteingesessene Bauernhöfe, Neuwöhner, alte Händler- und Bürgerhäuser wechselten sich ab. Zumindest in Werther sind die alten Höfe dann offenbar irgendwann endgültig von der Landsteuerliste gestrichen worden. Die Höfe brauchten eine neue Nummer, frei waren die Nummern um die 90 und die alten Höfe fanden sich im unteren Drittel der Häuserliste dort in einem Block wieder. Werther Nr. 1 war dagegen winzig! Es ist noch nicht untersucht, wie in den anderen neuen Städten verfahren ist, aber es wird ähnlich „unsystematisch“ zugegangen sein.

Für die Familienforschung gewinnen wir daraus die Erkenntnis, dass man bei einer Hausnummer in den „neuen Städten“ aus der Höhe keineswegs auf Alter und Größe des Besitzes schließen kann.

7. Neubauern

Im Laufe der Zeit gab es jede Menge Neubauern. Sie tauchen in den Contributionslisten erst mit Verspätung auf, denn es war in der Dorfordnung vorgeschrieben, dass den Neuansiedlern mehrere steuerfreie Jahre gewährt wurden. Dass konnten im Einzelfall auch mehrere Jahrzehnte sein. In einem bezeugten Einzelfall (Brackwede Nr. 47) wird ein 1736 errichtetes Gebäude 1804 immer noch als „Neuwöhner“ bezeichnet! Einige Listen sind auch über Jahre und Jahrzehnte durch Nachträge auf dem aktuellen Stand gehalten worden, das Kataster von 1685 bis ca. 1820!. Wir gewinnen daraus die Erkenntnis, das ein Anwesen, das in einer Steuerliste von 1760 noch nicht auftaucht, durchaus schon einige Jahre vorher gegründet werden kann und umgekehrt ein Anwesen aus dem Prästationsregister von 1721 auch erst 20 Jahre später nachgetragen werden kann. Wenn es sich um eine Abschrift handelt oder der Schreiber noch der gleiche ist, merkt man das nicht unbedingt.

8. Siedler auf adeligen Grund und Arröder

Größere geschlossene Neuansiedlungsgebiete im 18. Jahrhundert heißen oft „Arrode“, ihre Bewohner „Arröder“. Die häufigsten sind Gutsarröder. Die Güter waren im 18. Jahrhundert eine Welt für sich. Wenn dort – sozusagen in Sichtweite des Schlosses und auf dem Land des Gutsherren– Menschen angesiedelt waren – fast immer Heuerlinge oder Erbpächter – so lebten sie rechtlich gesehen nicht in der umgebenden Bauernschaft, sondern „auf dem adeligen Gut XYZ“ oder „beim Haus ABC“. In Ravensberg habe ich bisher 18 solcher Gutstsarroden festgestellt. Der Gutsherr hatte gewisse Vorrechte und Privilegien, unter anderem (fast) völlige Steuerfreiheit und vor 1807 konnte er seine Angelegenheiten weitgehend allein regeln. Damit war es danach zwar meist vorbei, einige selbständige Gutsbezirke (z.B. Brinke) haben sich aber bis ins 20. Jahrhundert retten können. Wenn also bei der Herkunft eines Menschen statt einer Bauernschaft und Hausnummer plötzlich eine seltsame Bezeichnung auftaucht wie „wohnt am Steinhaus“ oder „kommt von Bustede“, so sollte man prüfen, ob wie bei den Beispielen ein adeliges Gut dahinter steckt. Das hatte für beide Seiten gewisse Vorteile, denn für den Gutsherren war ein Pächter, dessen Vertrag regelmäßig erneuert werden musste, natürlich leichter zu kontrollieren und der Heuerling erfreute sich, da er auf dem steuerfreien Grund seines Herren siedelte, einer völligen Abgabenfreiheit allgemeiner Grundsteuern und –Dienste (Er war natürlich leibeigen, und die persönlichen Gefälle aus der Leibeigenschaft erfreuten wiederum seinen Herren). Den Landesbeamten waren solche nicht steuerzahlenden Gestalten natürlich ein Dorn im Auge und durch das ganze 18. Jahrhundert hindurch wird um die Abgabenlast und -freiheit von gutsherrlichen Heuerlingen und Erbpächtern erbittert gestritten. Die Gutsakten und das Archiv der Ritterschaft (Landtagsakten) sind voll davon. Geeinigt hat man sich auf einen komplizierten Kompromiss, auf den hier nicht weiter eingegangen werden soll. Einzelheiten sind nachzulesen in Wigands Buch über die bäuerlichen Eigentumsverhältnisse von 1830, das die Bayrische Staatsbibliothek unter Google Books ins Netz gestellt hat.

Es ist also kein Wunder, wenn in den Kirchenbüchern der 2. Hälfte des 18. Jahrhunderts nur steht „(wohnt auf der) Arrode“ ohne Hausnummer, die Besitzung hatte wegen der fehlenden Steuerlast noch keine. In Schildesche mit über 20 neuen Stätten bis 1800 auf zwei staatlichen Neusiedlungsgebieten bekamen die Arröder dann eine eigene Hausnummernreihe verpasst (Arrode Nr. 1-22), das scheint auch anderswo auf adeligem Grund geschehen zu sein. Einzelheiten sind noch ungeklärt. In Milse ist offenbar aus der Arrode des Gutes mit ihren ca. 15 Erbpächtern und ganz wenigen alteingesessenen Colonen, die vorher offenbar zu Heepen oder Altenhagen gehört hatten, um 1800 (genauer Zeitpunkt noch unklar) eine eigene Bauernschaft geworden. In Sundern bei Herford ist die Entwicklung ähnlich verlaufen.

Weil die Hausnummerierung in Schildesche so lange dauerte, die Eintragungen im Kirchenbuch jedoch so lange nicht warten konnten, hat der Pastor eigenmächtig um 1790 für mindestens 12 neue Stätten fortlaufende Nummern vergeben und entsprechend im Kirchenbuch eingetragen. Leider waren die endgültigen Steuernummern/Hausnummern dann in einer anderen Reihenfolge. Eine Quelle von Verwirrung und Konfusion bis heute. Es ist möglich, dass so etwas auch anderswo geschah.

9. Zeitpächter oder Heuerlinge

Wer das ist, dürfte allgemein bekannt sein: Familien (Bauernsöhne und -Töchter, in den Städten auch Kinder von Handwerkern, Kleinkaufleuten oder Gewerbetreibenden), die es nicht zu eigenen Grundbesitz beschafft hatten. Im Laufe des 18. Jahrhunderts und besonders im 19. Jahrhundert waren sie in den meisten Bauernschaften die Mehrheit.

Da die Anzahl der sinnvoll einsetzbaren Knechte und Mägde in einem Bauernhaushalt natürlich begrenzt ist, wurden sie „ausquartiert“. Ein leerstehendes Altenteil, eine umgebaute Scheune, ein altes, ebenfalls umgebautes Backhaus wurde für eine bestimme Zeit (ein oder mehrere Jahre) „verheuert“ (vermietet). Ab dem späten 17. Jahrhundert wurden ihnen eigene Häuser gebaut, Kotten genannt. Zu diesem Anwesen gehörte auch immer ein Nutzgarten sowie ein kleiner Acker, auf dem der Mieter – Heuerling genannt – Landwirtschaft auf eigene Rechnung betrieb. Der Heuerling zahlte eine einmalige Antrittsgebühr für den Kotten für mehrere Jahre (oft 5-7) und eine jährlich fällige Miete. Die Summen waren verhältnismäßig gering, aber es gab da noch eine „Muskelhypothek“: sowohl der Heuerling als seine Frau und wohl auch die größeren Kinder mussten während der Erntezeit und auch sonst bei Bedarf dem Bauern mit ihrer Arbeitskraft gegen geringe Bezahlung zur Verfügung stehen. Da der Lebensunterhalt durch das winzige Stück Land und den geringen Lohn nicht ausreichte, waren viele Heuerlinge als angestellte Lohnweber auf kleinen und großen Höfen, oft bei ihrem Pachtbauer, tätig. Das Thema ist hochinteressant, hier soll nur soweit darauf eingegangen werden, als es das Wohnen und die Hausnummern betrifft.

In den kleinen Titularstädten gab es übrigens auch reine „Mieter-Heuerlinge“, Handwerker oder Kleinkaufleute ohne Landwirtschaft, die keine Dienste zu leisten brauchten, dafür aber eine höhere Miete zahlen mussten.

Wichtig für unser Thema ist: Heuerlinge zahlten zwar vermutlich (die Hebelisten sind nicht erhalten) tatsächlich den jährlich Grundsteueranteil für Ihr gepachtetes Land und ihren Kotten, dieser Anteil wird jedoch als Teil der Abgabe des Hofes betrachtet. Die Colonen werden wiederholt daran erinnert, das sie die Steuer bezahlen müssen, wenn ihr Heuerling dazu nicht in Lage ist.

Und die Adresse? Es gibt zunächst keine.

Die Bewohner der Heuerlingskotten wurden in Zeiten, als es noch keine Hausnummern gab, also, im 17. und frühen 18 Jahrhundert, in den Kirchenbüchern und Schriftstücken meist umschrieben („Ist hüßend Lütgert“, „wohnt in Ellermanns Kotten“). Die Kotten selbst hatten oft – aber längst nicht alle – eigene Bezeichnungen, wie z.B. „Hofkotten“, „Meerkotten“. Die Grundsteuermutterrolle von 1830 verzeichnet diese Bezeichnungen akribisch, in den amtlichen Gebrauch sind solche Bezeichnungen aber nur selten und in die Kirchenbücher meist nur am Anfang gelangt. Nach Vergabe der Hausnummer wurde ein im Kotten lebender Heuerling dann meist mit der Hofnummer und der Zusatzbezeichnung „bei“ geführt. Ein Caspar Henrich Meier „bei Nr. 21“ ist also keineswegs der Besitzer/Eigentümer des Hofes Nr. 21, sondern ein Heuerling, also jemand, der einen Kotten des Hofes auf Zeit gemietet hat.

Fehlt das Wörtchen „bei“ so haben wir es mit dem Hofeigentümer zu tun – meistens jedenfalls, denn z.B. im Mindenschen Anzeiger fehlt die Bezeichnung. Wenn der Genannte nicht ausdrücklich als Heuerling oder Colon bezeichnet wird, setzt da Rätselraten ein.

Einen Ausweg aus dieser Klemme gibt es erst im späten 19. Jahrhundert, als sich die Bezeichnung mit dem Zusatzbuchstaben für Nebengebäude allmächlich durchsetzte – meist aber nicht im Kirchenbuch, wo die Zusatzbuchstaben nur äußerst selten und eher spät verwendet werden.

10. Erbpächter

Eine etwas unbestimmte Stellung nicht nur bei der Hausnummernvergabe haben die Erbpachtstellen. Die Erbpacht gab es schon in der frühen Neuzeit, insbesondere für Mühlen und einer ganzen Reihe von Neusiedlerstätten des 14/16. Jahrhunderts, den sog. Erbkotten, sie hatte bis ins 17. Jahrhundert aber keine größere Bedeutung. Mit dem Aufkommen der Heuerlinge wurde sie sozusagen wiederentdeckt und verbreitete sich zwischen1780 und 1850 schnell. Die Markenteilung nach 1780 wirkte da wie ein Triebsatz. Ein Blick in die Grundbücher um 1830 zeigt, das durchschnittlich etwa 10-20% der vorhandenen Stätten Erbpachtstätten sind – fast immer kleine Nebenerwerbsstätten. Die Verteilung ist aber sehr unterschiedlich. Es gab private und adelige Erbpachten und auch der Staat und die örtliche Kirchengemeinde (Wedum) traten im 18. Jahrhundert häufig als Erbpachtgeber auf – eben alle, die geeignetes Land hatten, was sie nicht selbst bewirtschafteten, manchmal sogar der Vogt. Das erklärt auch die unterschiedliche Verteilung: Da wo große Marken oder die Freiflächen adeliger Güter (Milse, Patthorst) aufgeteilt wurden und Arroden entstanden, oder wo ein sehr großer Bauer beschloss, die Eigenbewirtschaftung aufzugeben und sein Land parzellierte (Isselhorst, Hollen), konnten viel mehr Erbpachten entstehen als anderswo.

Die private Erbpacht unterschied sich von der Pacht der Heuerlinge (die auch Zeitpächter genannt wurden) im wesentlichen nur dadurch, dass das Pachtverhältnis auf Dauer angelegt worden war und wie der Name schon sagt – vererbt werden konnte; der Familie des Erbpächters also mehr Sicherheit bot. Für Heuerlingspachten liegen mir nur wenige Unterlagen vor, es mag sein, dass die Verträge besonders in älteren Zeiten nur „per Handschlag“ abgeschlossen wurden. Die Erbpächter hatten dagegen alle einen schriftlichen Vertrag. Es fällt auf, dass an Diensten in der Regel nur moderate 4-8 im Jahr vereinbart wurden, und auch diese meist über das Jahr verteilt. Die Heuerlinge dürften da nicht so gut davon gekommen sein, es ist in der Literatur von über 50 Diensten übers Jahr die Rede, aber bei ihnen dürfte dafür die Pacht niedriger gewesen sein. Nach den Steuerlisten des 18. Jahrhunderts zahlt bei den Erbpachten ganz offenbar noch der „Stammhof“ die Steuer – zumindest wird sie ihm wie bei den Heuerlingen zugerechnet – und die Erbpächter stehen oft bei ihm mit der Bezeichnung „ad (zu) Nr.…“. Wenn ein adeliges Haus als Erbpachtgeber auftrat, hatten die Schreiber der Steuerlisten ein Problem, denn die Adelshäuser waren ja steuerfrei, hatten weder Steuer- noch Hausnummer und erscheinen deshalb gar nicht in den Listen. Wenn der Gutsbesitzer die Steuerfreiheit seines Gutes auf seine Erbpächter ausdehnen konnte, kommen diese in den Steuerlisten natürlich gar nicht vor. Sonst stehen sie dort oft in einem Block unter der Bezeichnung „die Erbpächter des Hauses XX“ ohne Hausnummer.

Ein Beispiel: Die spätere (nach 1830) Hausnummer Gellershagen Nr. 22 Westhoff ist eine Erbpacht vom Hof Nr. 7 Dissmann und erscheint deshalb schon 1790 in der Steuerliste als „ad Nr. 7 Dissmann“. Die sechs Erbpächter des Hauses Brodhagen in der gleichen Bauerschaft haben um diese Zeit noch gar keine Hausnummer, weil ihr „Stammhof“, das freie Haus Brodhagen, auch keine hat.

Gem. einer Regierungsanordnung von 1819 sollen die Erbpachtstellen eigentlich wie viel später auch die Heuerlingshäuser mit der Nummer des Ursprungshofes und einem Zusatzbuchstaben bezeichnet werden, also z.B. „8 a“. Aus einem unbekannten Grund ist es aber dazu meist nicht gekommen. Listen mit dieser Art Bezeichnung sind im 19. Jahrhundert ausgesprochen selten. Stattdessen erscheinen die damals schon existierenden Erbpachtstätten auch um 1820 im Kirchenbuch und in den staatlichen Akten wie die Heuerlinge mit der Nummer des Ursprungshofes und der Zusatzbezeichnung „bei“. Ab etwa 1820/30 wurden die neuen Erbpachtstellen zunehmend gleich wie selbständige Stätten behandelt und erhielten bei der Errichtung sofort eine eigene Hausnummer. So z.B. in Eickum, wo die neuen Erbpächter des 19. Jahrhunderts offenbar gleich nach Errichtung der Stelle ihre Hausnummer bekommen, während das bei ihren älteren Kollegen aus dem 18. Jahrhundert noch 1840 nicht der Fall ist. Als sie dann irgendwann ihre Hausnummer bekommen haben, wird diese höher gewesen sein als die ihrer jüngeren Mitbewohner.

Vergeben wurden dann die gerade freien Hausnummern oft „im Block“ also gleichzeitig in einer Verwaltungsaktion an alle Erbpächter ohne jede Rücksicht auf Alter und Größe der Stätte. Deshalb ein wichtiger Hinweis: Bei Anwesen, die gleich als selbständige Stätten gegründet werden, kann man nach 1730 allein schon von der Hausnummer auf die Gründungszeit der Stätte schließen, da diese in zeitlicher Reihenfolge vergeben wurden. Bei Stätten, die aus einer Erbpachtstelle hervorgegangen sind, ist das zumindest für die aus dem 18. Jahrhundert nicht der Fall. Die Erbpacht wird oft älter sein als die Hausnummer vermuten lässt.

Hierbei handelt es sich aber nur um eine generelle Aussage. Wenn man die Verhältnisse in den einzelnen Bauerschaften untersucht, so wird man in Einzelfällen auch Erbpachten finden, die offenbar zeitnah nach ihrer Gründung im späten 18. Jahrhundert gleich eine Hausnummer bekommen haben. Ansonsten beginnt die Umstellung um 1830. Die 130 Erbpachten des Amtes Brackwede haben 1833 alle schon eine Hausnummer – auch die vielen älteren, die 1830 in der Grundsteuermutterrolle noch unter „bei Nr…“ laufen. Das ist anderswo nachweislich ähnlich der Fall, wenn auch vielleicht etwas später. In Jöllenbeck, wo das Kirchenbuch ausgewertet werden konnte, laufen die Erbpächter bis 1830 alle unter „bei“-Nummern. Die Umstellung erfolgt in wenigen Jahren um 1835 und ist um 1840 abgeschlossen.

In Wallenbrück haben die älteren Erbpächter um 1845 noch die bei- Hausnummer. Ist man dort das „Schlusslicht“?

Da die Sache mit den Hausnummern der Erbpächter etwas verwirrend ist, hier noch einmal eine Zusammenfassung:

- Erbpacht vor ca. 1820/30 gegründet

- Private Abspaltung vom bestehenden Hof = Hausnummer des Urhofes und Zusatzbezeichnung „bei“ oder „ad“ (wie Heuerlingskotten), eigene Hausnummer erst nach 1830/40. In wenigen Bauerschaften und Einzelfällen offenbar gleich eine eigene Nummer.

- Errichtung auf Initiative eines Gutsherren = Zunächst keine eigene Hausnummer. Umschreibende Hinweise wie „Erbpächter auf Gut Brodhagen Grund“, „Erbpächter in der Lübbrasser Arrode“. Eigene Hausnummer erst nach 1830/40.

- Errichtung auf Staats- oder Gemeindegrund im Zuge planmäßiger Besiedelung = Bezeichnung wie „ Erbpächter in der kleinen Heide“. Zumindest in Einzelfällen (Schildesche) schon im 18. Jahrhundert eigene Hausnummernreihe (Arrode Nr..) oder gleich neue Hausnummern der Bauerschaft, sonst eigene Hausnummer erst nach 1830/40.

- Erbpacht nach ca. 1820/30 gegründet

- Hausnummern gleich nach Errichtung, manchmal noch Zusatzbezeichnungen in Akten wie „Erbpächter vom Meier zu Jerrendorf Brake Nr. 54“

Fragen und Hinweise richten Sie bitte an Bernd Klumpe-Scheel ().